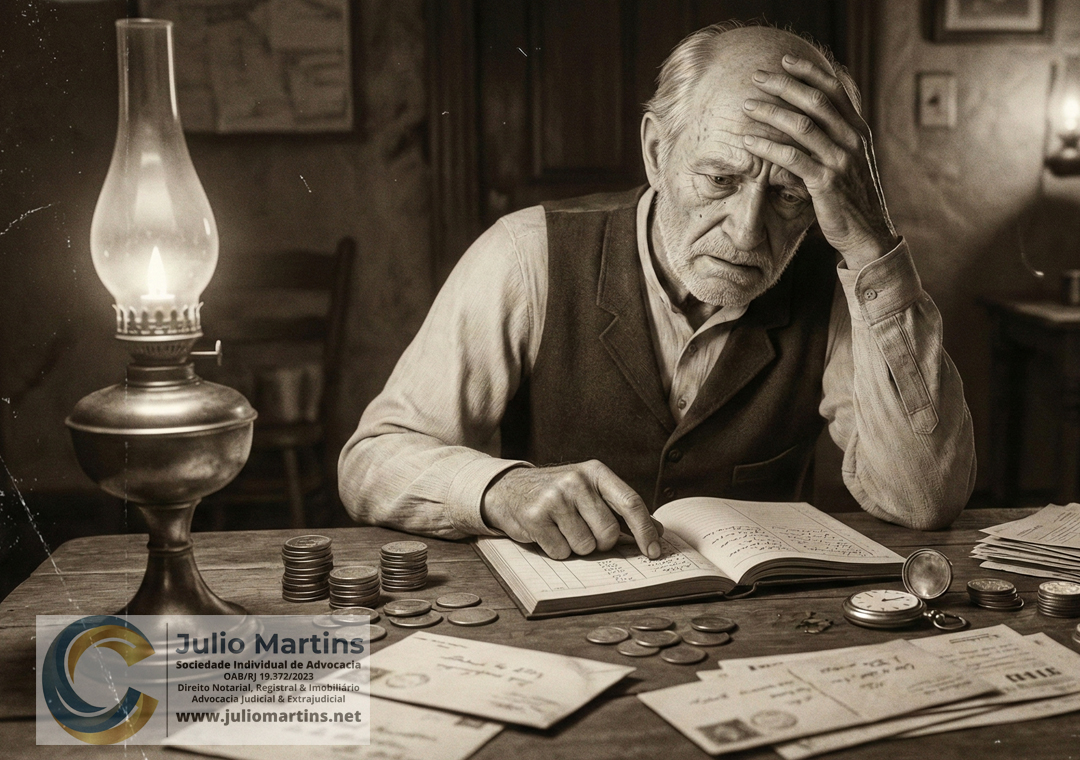

O Pesadelo do Desconto Infinito: Entendendo o RMC e o RCC

Milhares de aposentados, pensionistas do INSS e servidores públicos em todo o Brasil vivenciam mensalmente o pesadelo de um desconto em seus contracheques que parece não ter fim. Esse drama atende pelas siglas RMC (Reserva de Margem Consignável) e RCC (Reserva de Cartão Consignado). Oferecidos massivamente pelas instituições financeiras, esses produtos têm gerado uma verdadeira avalanche de superendividamento. O que deveria ser um alívio financeiro momentâneo transforma-se em uma armadilha, corroendo verbas de natureza alimentar e motivando uma série de processos judiciais para frear essa sangria financeira.

Diferença Estrutural: Consignado Tradicional vs. Cartão Consignado

Para compreender a gravidade do problema, é fundamental entender a sistemática desses contratos e a sua distinção em relação ao empréstimo consignado convencional. No empréstimo tradicional, o consumidor solicita um valor, que é diluído em um número fixo de parcelas (por exemplo, 72 ou 84 meses), com juros pré-fixados. Há um começo, um meio e, o mais importante, um fim claro. Já nos contratos de RMC e RCC, o banco disponibiliza o valor em dinheiro na conta do cliente (via TED), mas formaliza a operação como um "saque" no limite de um "Cartão de Crédito Consignado". A grande "armadilha" reside no fato de que o desconto mensal em folha cobre apenas o valor mínimo da fatura desse cartão. O restante do saldo devedor é empurrado para o mês seguinte, sofrendo a incidência de juros rotativos elevadíssimos. O resultado matemático é uma dívida impagável, que se perpetua no tempo.

Violação do Dever de Informação e Erro Substancial

O cerne dessa abusividade está na frontal violação do dever de informação e na indução do consumidor a um erro substancial. Na esmagadora maioria das vezes, o público-alvo dessas operações é hipervulnerável — idosos, aposentados e pessoas com pouca instrução financeira (isso sem contar o assédio diário para empurrar tais produtos). Esses consumidores buscam os bancos com a intenção cristalina de contratar um empréstimo consignado comum. Contudo, aproveitando-se dessa vulnerabilidade, as financeiras embutem a contratação de um cartão de crédito, cujas taxas são muito mais onerosas. A maior prova desse vício de consentimento é que, em grande parte dos casos, o famigerado cartão de plástico físico sequer é desbloqueado ou utilizado para compras no comércio pelo cliente, evidenciando que a intenção sempre foi, unicamente, a obtenção de dinheiro em espécie. Ninguém em sã consciência assinaria um contrato sabendo que pagaria juros sobre juros por toda a vida sem nunca quitar o principal.

A Fragilidade das Assinaturas Eletrônicas em Contratos Abusivos

Agravando esse cenário de falta de transparência, deparamo-nos com a extrema fragilidade das assinaturas eletrônicas utilizadas na contratação desses produtos. Com a digitalização do mercado financeiro, a coleta de consentimento passou a ser feita por meio de links de WhatsApp, cliques rápidos em telas de celular ou simples "selfies" (biometria facial) em ambientes virtuais controlados pelas próprias financeiras, sem qualquer certificação de segurança oficial (como o padrão ICP-Brasil) ou uso de plataformas governamentais. Essa superficialidade na contratação facilita fraudes e joga por terra a tese de que o idoso compreendeu a complexidade do contrato que estava "assinando" com o próprio rosto, tornando a prova do consentimento plenamente questionável no judiciário.

Venda Casada: O Custo Oculto nas Faturas

Além da dívida infinita do cartão, não é incomum que a análise detalhada das faturas revele outra prática comercial abusiva e ilegal: a venda casada. Sem qualquer solicitação ou autorização prévia, as instituições financeiras costumam embutir cobranças de "seguros prestamistas", "títulos de capitalização" ou serviços não contratados (como pacotes de benefícios em saúde ou sorteios). O consumidor, que mal entende a dinâmica do saque rotativo, acaba financiando mensalmente serviços de terceiros que jamais desejou, inflando ainda mais o saldo devedor e violando expressamente o Código de Defesa do Consumidor.

Qual o Prazo Prescricional para Entrar com Processo?

Diante de tamanho descalabro, muitos consumidores se perguntam se ainda há tempo para buscar seus direitos. A boa notícia é que o judiciário tem consolidado um entendimento amplamente favorável ao consumidor quanto ao prazo prescricional aplicável para o manejo dessas ações. Por se tratar de responsabilidade civil contratual, aplica-se a regra geral de 10 anos (artigo 205 do Código Civil). Mais do que isso: como os descontos ocorrem mês a mês diretamente no benefício previdenciário, trata-se de uma relação de trato sucessivo. Isso significa que a lesão ao patrimônio se renova a cada novo contracheque emitido, garantindo ao consumidor um horizonte temporal vasto para ingressar com a medida judicial cabível e interromper a cobrança.

Soluções Judiciais: Conversão, Restituição em Dobro e Danos Morais

Uma vez provadas as abusividades no judiciário, as reparações são contundentes. Os tribunais têm determinado a adequação do contrato, promovendo a sua conversão (em sede de liquidação de sentença) de cartão de crédito para empréstimo consignado tradicional, aplicando-se a taxa média de mercado do Banco Central vigente à época. Ao recalcular a dívida sob esses parâmetros justos, muitas vezes descobre-se que o idoso já quitou o débito há anos. Nesses casos, o banco é condenado à restituição em dobro de todos os valores cobrados a maior, penalizando a má-fé objetiva da instituição. Por fim, reconhece-se o direito à indenização por danos morais, visto que o desconto indevido direto na fonte de subsistência (verba alimentar) ultrapassa o mero aborrecimento, gerando angústia e privação material inaceitáveis.